作者 | 《巴伦周刊》中文版撰稿人 林一丹 编辑 | 彭韧

翻台率是讨论海底捞时最关键的指标之一,也是其股价表现的基石。

7月30日的一则正面盈利预告,令海底捞(6862.HK)于翌日跳涨12%——这是该股2023年迄今第二高的单日涨幅,并在接下来的两周内推动股价不断靠向近一年的股价高位。该预告称,业绩大涨的理由之一,在于翻台率的提升。

一个月后的今天(8月29日),海底捞公布了2023年半年报,公司上半年翻台率达到3.3次/天,去年同期为2.9次/天。财报还显示,收入188.86亿元人民币,同比增长24.6%;净利润人民币22.58亿元,接近2019年全年净利润水平。

不妨来做一个不甚严谨但十分有趣的对比:如果把海底捞某一财年的翻台率与次年海底捞的股价表现进行比较,不难发现,翻台率在一定程度上可以被视为海底捞股价的“领先指标”——

2018年,翻台率为5.0;2019年,全年股价涨幅约83%; 2019年,翻台率为4.8;2020年,全年股价涨幅约93%; 2020年,翻台率为3.5;2021年,全年股价跌幅超70%; 2021年,翻台率为3.0;2022年,全年股价涨幅约26%——不过这其中需要了解的事实是,2022年最后两个月海底捞跟随大盘上涨了92%。

因此,海底捞交出的疫情后的第一个翻台率数据,大概率将成为其未来一段时间内股价表现的基石。

效率比扩张更重要

众所周知,翻台率是讨论海底捞时最关键的指标之一。在海底捞最巅峰的时期,即2017年-2018年,海底捞的翻台率可以达到5次/天。

而与翻台率息息相关的还有一个为餐饮行业所共识的边际效应递减——这便涉及到门店数量的增长。例如,一家大排长队的餐厅开了一家分店后,或许依然能人满为患;如果开出100家分店,那么明显会对客源形成分流。

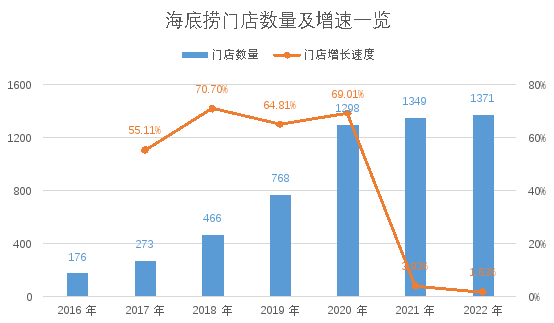

海底捞门店增速放缓的起点,出现在2020年——而且是断崖式下跌,从69.01%直接跌到了3.93%。

单位:家 来源:公司财报 制图:《巴伦周刊》中文版

如前文所述,海底捞翻台率下滑的起点,出现在疫情之前的2019年。这也意味着,在2019年到2020年期间,海底捞开新店的策略其实选错了时机。

在2022年年报中,海底捞罕见地使用了“反思”二字,对其拓店行为和未来的经营进行了思考和规划。相较于其他港股上市的餐饮公司,海底捞的这种表态反映出它对于经营效率和成长扩张的某种倾向和侧重——

在2023年上半年的盈利预告中,九毛九(9922.HK)广而告之了旗下品牌门店数量的继续增长——截至2023年6月30日共计621家门店,同比增长30.7%。有着类似表述的还有呷哺呷哺(0520.HK),该公司目前有1094家门店,并在2023年上半年“开店迅猛,餐厅网络成功南下扩张”。

反观海底捞,则表示“翻台率提升,内部管理及运营改善,餐厅经营效率提升”才是利润增加的关键。

种种迹象表明,海底捞依靠门店增长+翻台率的组合拳,很有可能成为过去式。

对此,一个可供解读的角度是,海底捞不再是一家具备线下扩张性的餐饮企业。在占据了相当的市场份额后,效率——也就是翻台率,或许比市场想象得更为重要。

卷翻台率谈何容易

然而,海底捞苦翻台率久矣。

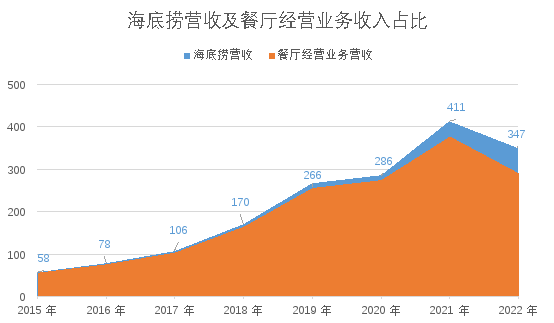

其根本原因在于,海底捞业务过于单一。餐厅经营业务占据了公司营收的绝对比重,比例最低的时候(2022年)也达到了近94%。

单位:人民币亿元 注:根据公司业务划分,2019年起统计数据包含“海底捞餐厅经营”和“其他餐厅经营”两项业务 来源:公司财报制图:《巴伦周刊》中文版

这种情况也极有可能维持下去。因为海底捞近一年增长最快的业务,并不足以弥补公司业务过于单一的“阿喀琉斯之踵”——2022年,海底捞外卖业务营收实现翻倍,达12.80亿,占比从上一年同期的1.6%飙升至4.1%,却并不能动摇餐厅经营业务于海底捞而言的重要性。

海底捞做外卖的难点在于,吃火锅这件事本身与外卖消费场景所力求的便利性并不相符,甚至还会付出更高的经济成本和时间成本——海底捞外卖起送价和配送费往往高于一般商家,你可能还需要自备或从海底捞购买热源和锅具,并且还得在大快朵颐之后自行清理。

诚然,在突破外卖这个第二增长曲线时,海底捞已经足够努力了。比如,它会贴心地准备好一切所需,让你的外卖体验尽可能贴近堂食;它也会设计单人套餐,满足这类外卖主力消费群体的需求;它甚至还卖上了小龙虾,从商品品类上拓宽着外卖业务的上限。

海底捞外卖的小龙虾产品 来源:海底捞外送微信小程序截图

但归根结底,海底捞未来的故事,很可能还是会走在翻台率的轨道上。

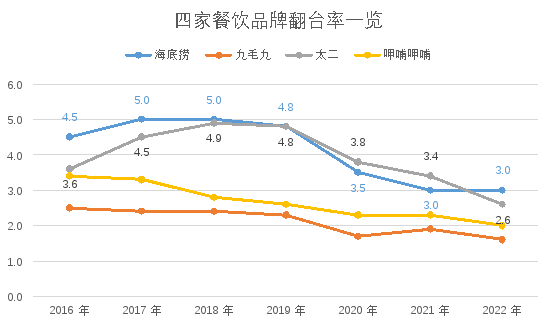

与此同时,海底捞除了要“卷”自己的翻台率之外,还要面对其他竞争对手来“卷”它的现实。例如九毛九旗下经营酸菜鱼的餐饮品牌太二,其2020年-2021年的翻台率就成功超越了海底捞。

注:九毛九对旗下九毛九和太二两大餐饮品牌单独计算翻台 来源:公司财报 制图:《巴伦周刊》中文版

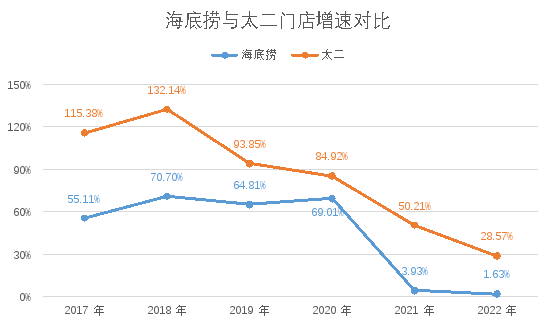

并且如下图所示,在海底捞的翻台率被太二反超时,前者的门店数量增长势头并没有后者强势——

来源:公司财报 制图:《巴伦周刊》中文版

因此,在投资者对海底捞寄予厚望之际,其实需要深刻地了解到,让翻台率重回巅峰时期,难度并不小。

还有人吃海底捞吗?

怎么样才能提高翻台率?《巴伦周刊》中文版曾指出,无非是通过两种方式:(1)缩短顾客就餐时间;(2)提高顾客等位意愿。

缩短顾客就餐时间,对海底捞而言不太现实,毕竟吃火锅吃的是一种“仪式感”。在这个方面,海底捞对比太二在内的其他餐饮品牌有天然的劣势。

提高顾客等位意愿——海底捞其实还有潜力。

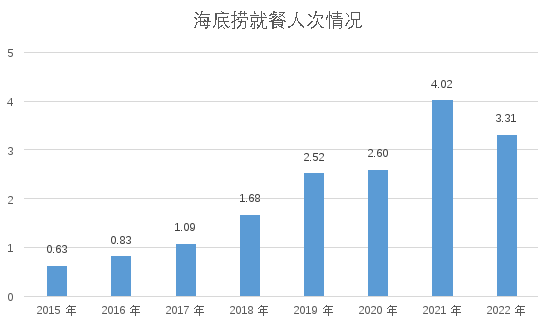

粗略计算一下海底捞的就餐人次(收入/顾客人均消费)便会看到,在疫情影响尚未完全结束的2022年,海底捞的就餐人次达到了3.3亿,已经超过了疫情前的水平。

单位:亿人次 来源:公司财报、《巴伦周刊》中文版计算 制图:《巴伦周刊》中文版

这说明,消费者依然还会去吃海底捞。这也是海底捞拉动翻台率回升的最重要的基础。

为了提升就餐人次,海底捞也在玩出新的花样。例如最近上了热搜的“海底捞摆摊夜市”,一方面向外延展了海底捞的消费场景,且本质上也是一种增加客流量、提高翻台率的方式。

因此,坚定看多餐饮赛道的投资者,亦可以持续关注海底捞如何保持对消费者的吸引力,以保持甚至超过当前的估值水平。

目前,海底捞市值为1226亿港元。市盈率(TTM)为80倍。另一家市值超过1000亿的港股餐饮股为百胜中国(9987.HK),市盈率(TTM)为30倍。

年初至今,海底捞下跌了1.12%,百胜中国下跌了3.21%,均跑赢了香港恒生指数。

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)