5月18日,聆达股份收到深交所下发关注函。因公司股东杭州光恒昱合伙人王正育、王妙琪与杭州伯翰签署收购意向书,深交所要求聆达股份说明收购方是否具备实际控制、经营管理上市公司的能力;本次交易是否存在违反相关股份限售及自身承诺的情形;王正育、王妙琪在成为公司实际控制人不到两年,即筹划转让公司控制权的原因等。

实控人被立案调查、筹划转让公司控制权

5月15日,聆达股份披露《关于控股股东合伙人签署份额转让意向协议暨实际控制人可能变更的提示性公告》(以下简称公告)称,公司控股股东杭州光恒昱合伙人王正育、王妙琪与杭州伯翰签署《合伙份额收购意向书》,杭州伯翰拟受让王正育、王妙琪持有的杭州光恒昱100%合伙份额,并通过杭州光恒昱持有公司22.02%的股份进而间接控制上市公司。

不过公告还提到,本次签署的收购意向书,仅为各方关于本次交易的意向性协议,最终交易实施需根据收购方对杭州光恒昱及上市公司开展尽职调查的结果确定。

因此,深交所表示,聆达股份应补充披露本次控制权变更的具体方案,并说明本次交易相关尽职调查、协议签署、合伙份额转让和对价支付等主要事项的预计周期。

同时,聆达股份还要结合收购方的收购目的、主营业务和发展规划等,说明相关收购方是否具备实际控制、经营管理上市公司的能力和长期计划,是否符合相关规定。

资料显示,聆达股份成立于2005年,注册资本2.65亿元,2010年正式登陆创业板上市,公司主营业务包括光伏发电、商业保理、裸眼3D、工业大麻及其他营运管理等。

2020年7月,王正育、王妙琪于2020年7月通过受让杭州光恒昱全部合伙份额成为聆达股份实际控制人。

2021年1月17日,聆达股份实际控制人王正育,因涉嫌内幕交易公司股份被证监会立案调查,截至目前仍未结案。

对此,深交所表示,聆达股份应说明立案调查事项是否对本次交易构成法律及实施障碍;王正育通过转让合伙企业份额变更控制权是否违反相关规定;本次交易是否存在违反相关股份限售及其自身承诺的情形。

另外,聆达股份还需补充说明王正育、王妙琪在成为公司实际控制人不到两年即筹划转让公司控制权的原因及合理性。

现金流下降 591.76%、年后股价跌宕起伏

3月21日,聆达股份披露了《2021年年度报告》,2021年公司实现营收10.51亿元,同比增长272.4%;归属于上市公司股东净利润亏损7269.67万元,同比亏损增加29.78%。

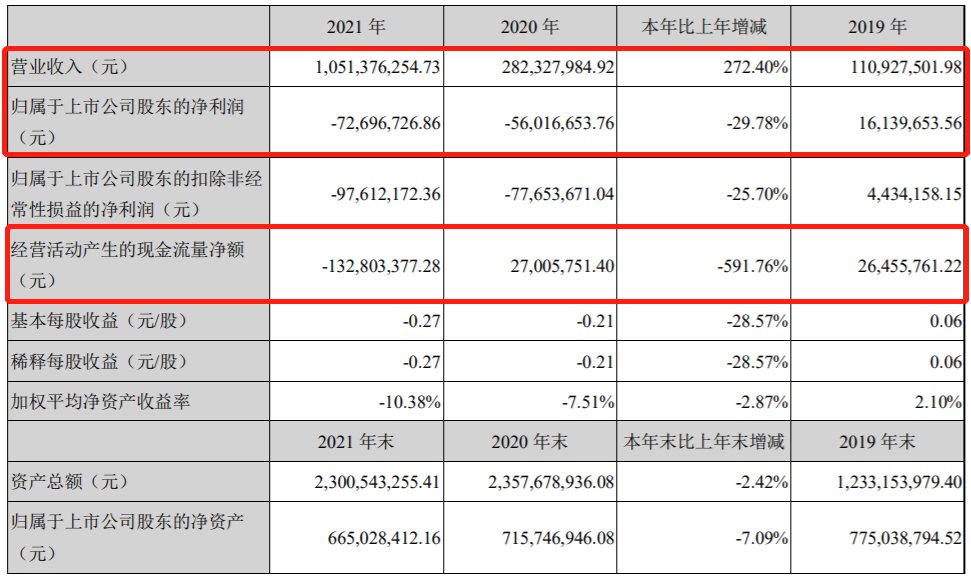

值得注意的是,2021年聆达股份经营活动产生的现金流净额为-1.31亿元,上年同期为2700.58万元,同比减少591.76%。

因此,4月6日,聆达股份收到深交所的《年报问询函》。深交所要求聆达股份说明公司在营收大幅增长的情况下,经营活动产生的现金流量净额由正转负且大幅下降的原因及合理性。

除了业绩亏损,2021年,聆达股份还因对前五名客户、供应商有较大金额占比而受到深交所关注。

报告期内,聆达股份向前五名客户合计销售金额为5.47亿元,占年度销售总额比例为52.04%;向前五名供应商合计采购金额为5.53亿元,占年度采购金额比例为62.06%。

另外,年报显示,在主营业务上,聆达股份90%以上的营收是来源于子公司嘉悦新能源从事的高效晶硅太阳能电池业务,但由于太阳能电池业务毛利率大幅下降至-1.27%,导致公司2021年业绩出现亏损。

与此同时,在王正育担任实控人期间,聆达股份完成了对金寨嘉悦70%股权的收购,进入到光伏电池片行业,实现在原有光伏业务领域上游产业链的延伸,并表示未来会将光伏业务作为公司重点发展的核心业务。

不过,光伏业务并未根本上改善聆达股份业绩, 聆达股份在年报中表示,2021年受制于上游硅料、硅片持续涨价及短缺,以及终端电站全面实现平价上网形成对下游组件价格抑制的双重影响,电池片价格无法追涨,使得电池片制造企业业绩均出现不同程度的下滑。

4月18日,聆达股份还披露了《2022年一季度报告》,一季度公司营收为2.73亿元,较上年同期略增3.14%;归属于上市公司股东净利润为-2756.5万元,较上年同期减少1107.37%。

二级市场上,2022年开市以来,聆达股份股价跌宕起伏,1月4日~2月14日,股价从当日开盘16.62元/股跌至阶段新低12.21元/股,此后至今,股价震荡走弱,截至今日收盘,聆达股份报14.94元/股,收跌3.55%,最新市值39.67亿元。