A股财报季进入密集披露期。4月27日,伊利股份发布2021年年报,营收净利双双再创新高,实现营业总收入1105.95亿元,同比增长14.15%;净利润87.32亿元,同比增长23%。

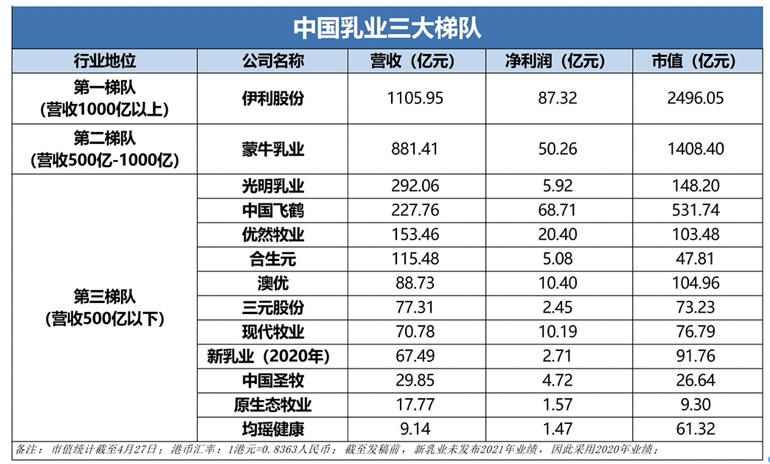

伊利成为亚洲首个营收突破千亿的乳企,至此,中国乳制品行业已经形成明显的梯队阵营,“一超多强”的格局正式形成。

不仅规模优势上持续拉大,伊利盈利能力的持续走强也显示出行业绝对龙头的底色。

同期发布的2022年一季报显示,伊利营业总收入310.47亿元,同比增长13.47%,净利润35.08亿元,同比增长24.08%,疫情背景下依旧实现了开门红。按照Wind系统的券商权威预测,伊利2022年归母净利润将达到108.53亿元,这也意味着伊利即将带领中国乳业进入“净利百亿”的新时代。

总体看,尽管经历经济震荡、疫情蔓延等挑战,伊利的经营业绩仍逆势走强,体现出其独特的经营韧性及管理团队精准的战略把控能力。

业绩表现一骑绝尘

千亿营收只是起点

2021年,伊利液态奶业务实现营收849.11亿元,同比增长11.54%。其中伊利纯牛奶、金典纯牛奶、安慕希常温酸奶三大单品年销售额均超过200亿元,成为乳制品乃至食品饮料领域的超级明星单品。

与此同时,伊利也在强化渠道下沉力度,挖掘新增长空间。凯度调研数据显示:截至2021年12月,公司常温液态类乳品的市场渗透率比上年同期提升了0.7个百分点;其中地级市和县级市的市场渗透率分别比上年同期提升了0.6个百分点和1.2个百分点。

产品、渠道等多维推动,让伊利的规模优势实现系统性强化。Wind系统最新财务预测显示,其2022年营收规模大致将达到1237.34亿元。对于伊利而言,“千亿”仅是一个新起点,其相较主竞品的领先优势还将持续扩大。

加速高毛利品类布局

百亿利润年内即达

而在投资者更关心的净利表现方面,随着对于奶粉、奶酪等高毛利品类的加速布局,伊利的盈利能力提升趋势愈发明显。

其中,奶粉及奶制品业务实现营收162.09亿元,同比增长25.8%,重点产品金领冠年度销售额超过百亿;冷饮业务实现营收71.61亿元,同比增长16.28%,市占率更是连续27年坐稳第一宝座。

而尼尔森零研数据显示,伊利婴幼儿配方奶粉零售额市占份额同比提高了1.4个百分点,增速位列市场第一;成人配方奶粉零售额市占份额为市场第一,同比提高2.2%,保持绝对领先地位;奶酪业务的零售额市占份额也大幅提升6.3%。

随着结构优化的提速,伊利净利表现也已进入“高光时刻”。Wind系统显示,2022年末,伊利归母净利大致为108.53亿元。这意味着伊利不仅带领亚洲乳业迈向“后千亿时代”,而且在2022年,也即将带领亚洲乳业进入净利的“后百亿时代”。

营收已经“超千”,净利即将“跨百”,伊利的业绩领先优势不仅有量,而且有质。

投资回报率比肩伯克希尔

提出“股东价值领先”目标

伊利在资本市场一直是价值投资标杆。长期而言,持有伊利的投资回报率甚至高于股神巴菲特的伯克希尔。上市26年来,伊利业绩保持长期稳健增长趋势,也给投资者带来了丰厚的投资回报。其总市值从1996年上市时的4.21亿元,上涨到2022年4月27日的2496.05亿元,累计涨幅高达593倍,年化增幅为27.84%。

从ROE表现来看,伊利近10年都保持在22%以上,这基本上等于其股价的年化涨幅,说明其估值的提升主要得益于业绩的稳步推进,并不是依赖于市场的情绪波动,这一趋势与贵州茅台颇为相似,在整个乳业板块中独树一帜,也为其赢得了“奶茅”的投资标签。

此外,伊利2021年归母净利创出历史新高,向外界展现出价值股成长性特质,这种净利端提速的表现,对应其27.74倍的滚动市盈率估值水平,形成明显的价值洼地信号。

在宏观不确定性增强的背景下,伊利的估值优势更加明显。长期来看,以稳健增长的业绩趋势、持续丰厚的投资回报为基础,伊利已经成为A股价值投资者的优选标的,而其最新提出的“股东价值领先”的目标和承诺则更加值得期待。